反倾销税是指一国为防止其他国家倾销而对其进口商征收的关税。根据《GATT 1994》第六条第一款规定,一国产品以低于正常价值的方式出口到其他国家,严重阻碍该国新产业的建立,或者对该缔约国领土内已建立的产业造成实质损害或者实质损害威胁,构成倾销。在实践中,抵制倾销最重要、最有效的措施就是征收反倾销税。

反倾销税计算公式:

反倾销税=反倾销税率*完税价格

计算程序:

1、根据归类原则确定税则归类,将应税货物归入适当的税目和税号;

2、根据反倾销税的有关规定确定应税货物适用的反倾销税率;

3、按照完税价格审批办法和规定确定应税货物冬季价格;

4、根据使用汇率的原则,外汇人民币;

5、根据计算公式计算反倾销税的金额。

反倾销税的计算公式,反倾销税率如何确定?

销售税的确定:

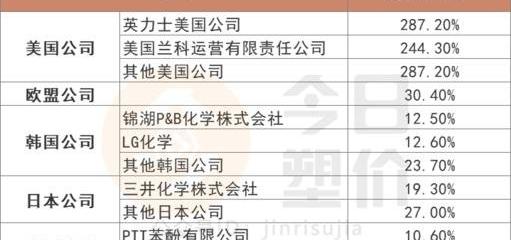

反倾销税是在终裁认定进口产品存在倾销、损害和因果关系的基础上征收的,税率不高于确定的倾销幅度。征收反倾销税的决定作出后,调查机关应当对外公告,由海关执行。

税率确定:

终裁公告后被调查的进口产品适用反倾销税。终裁公告发布后,中国进口商或者用户继续进口海关调查产品的,应当缴纳反倾销税。根据不同应诉公司确定的倾销幅度不同,可以确定反倾销税率,在特殊市场条件下也可以采用统一税率,但一般情况下税率不同。对于不应诉、不合作的公司,可以在进口来源地实行单一税率,反倾销税的纳税人是倾销进口产品的进口商。