我们总结一下:

1.首先,债务融资工具。简单来说,可以理解为证券公司向投资者借钱,贷款也是抵押的。但说实话,证券公司还没破产,有的被收购了,债也要还,更何况是资管新规围攻下为数不多的能喊出“我能保本”的金融工具!

2.可以是约定本息,也可以是挂钩某个标的,约定本息为固定收益;与某一科目挂钩的是浮动收益型。

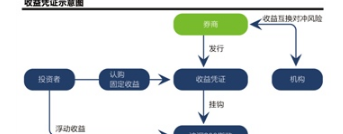

我们说过,它首先是证券公司的一个融资工具。我们借钱给证券公司,我们需要知道他用这些钱做了什么。我们都知道银行的主要业务是放贷。我们把钱存在银行,借给有需要的企业或个人。

实际上,证券公司也有同质的贷款业务,即双重融资业务(融资融券),即向投资者放贷。相信大家都明白,证券公司是要借钱的,要从这笔贷款中赚取息差。否则这一切都要靠证券公司的资金池,牛市更是杠杆化,未必支撑得住!

另外,它的发行也不是证券公司随意发行的。作为金融机构,同样受证监会监管,要求最近12个月风险覆盖率不低于100%,资本杠杆率不低于8%。在极端的市况下,虽然很多小证券公司双融的手续费极低,但是真的不一定有那么多钱借给你。所以双荣的业务并没有暂停。另一方面,我们知道银行存款是一种高度安全的产品。同样,证券公司贷款,也就是这个收入证明,安全性高,风险评级属于R1级别!

收入凭证有保障吗?简单解释一下保本的几个特点。

1.操作简单方便

在手机上打开OTC功能,然后进入收益凭证界面进行购买。

第二步:短时间

很多产品用时不到一个月,最短的只有7天,最长的只有2年。

3.安全性和资本保全

只是因为保本,属于证券公司的表内负债,对收益凭证负有法律责任。证券公司存在,钱也会存在。

4.赎回期很短。

不说别的,光是投资者就急着抢购保本。毕竟市面上的保本产品也就那么几个,银行理财,收益券,年金分红险。而且其竞争力在于短期占用资金,用“灵活”二字挂另外两款保本理财产品!