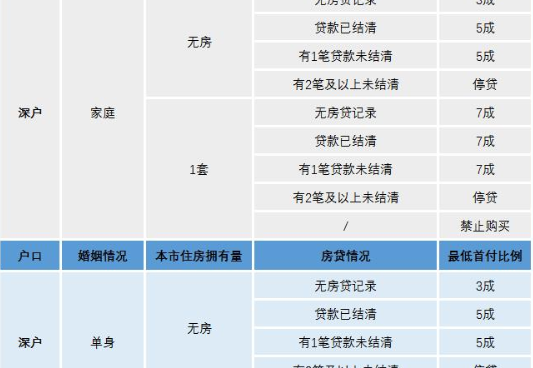

1.居民家庭购买首套住房,根据国家政策,申请商业性个人住房贷款首付款比例不得低于30%。

2.申请住房贷款时,有住房贷款记录但无住房的家庭、有一套住房但无住房贷款记录的家庭或相应住房贷款已结清的家庭,再次申请个人商业性住房贷款的首付款比例不得低于30%。

3.居民家庭拥有一套住房且未结清相应住房贷款的,再次申请商业性个人住房贷款购买住房的首付款比例不得低于40%。

4.对本市户籍家庭暂停发放第三套及以上住房商业性个人住房贷款,对其他城市户籍家庭暂停发放第二套及以上住房商业性个人住房贷款。

深圳限购政策的实施在一定程度上抑制了房价的增长,但很多想买房的人更关心的是如何买房。在深圳买房需要什么条件?

购房者须有在深圳连续五年以上的个人所得税缴纳证明,或在深圳连续五年以上的社会保险证明。

1.买家名下在深圳没有其他房产,是第一次买房。如果买家已婚,夫妻双方必须在深圳无房产才能在深圳买房。

2.购房者可以出示相关身份证明,如身份证、户口本、结婚证等。

8.在深圳买房,必须要有有效的暂住证。

4.购房者在深圳以外的其他城市贷款买房,符合外地人在深圳买房的条件。如果他们再贷款在深圳买房,首付要在60%以上,贷款利率上浮10%。

5.如果买方是深圳户口居民,家庭名下不能有超过两套住房,外地户口家庭名下只能有一套住房。

深圳的限购是从什么时候开始的?

1.2010年9月30日,深圳发布限购令,要求深户只能买两套房,非深户只能买一套房,这标志着深圳的房地产行业进入了一个新的时期。

2.《限购条例》表示,从2010年10月1日起,深圳市暂时实行限制家庭购房套数政策,深圳市户籍家庭(包括部分家庭成员有深圳市户籍的家庭)限购两套住房。非深圳户籍家庭可提供在深圳1年以上的纳税证明或社会保险缴纳证明,限购一套住房。

3.该规定实施以来,深圳二手房交易价格从2010年9月的18002元/平方米上涨到2012年9月的19972元/平方米,两年上涨10.9%。相比之前每年30%甚至更高的涨幅,可以看出这一政策有效控制了房价。

4.深圳的限购政策在一定程度上缓解了房价过快上涨的弊端,减轻了购房者的生活压力。

深圳限购什么时候取消?

1.大家一定很关心深圳什么时候取消限购。就目前的房地产形势来看,房价还在上涨,所以未来3-5年深圳限购政策不会退出市场。

2.深圳的限购政策是长效机制,短期内很难看到效果。因此,深圳的限购、限贷、限价、限售等“四限”政策短期内是无法替代和退出市场的。

目前市场上炒房团还是很多的。为了加速形成“房子不炒”的消费观念,深圳的限购政策还需要持续一段时间。通过这一次,社会存量丰富的资金才能真正投入到实体经济中,从而实现房地产的平稳运行。