如果信用违约互换合约被投资者低估,当次级抵押贷款违约率上升时,溢价就会上升,并随之增加。信用违约互换的出现满足了这一市场需求。

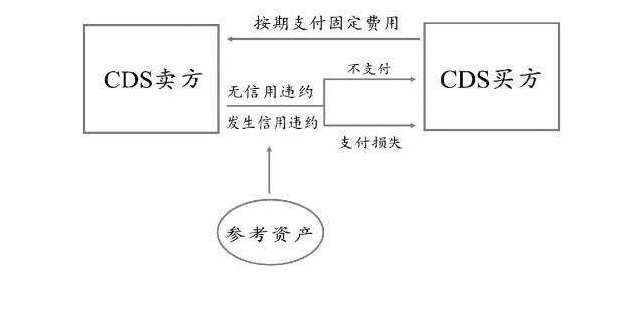

作为一种高度标准化的合约,信用违约互换使持有金融资产的机构能够找到愿意为这些资产承担违约风险的担保人。

双方约定,如果金融资产合同中未定义违约事件(如债务人破产清算金融资产、债务人未按时支付利息、债权人请求收回债务本金并要求提前还款、债务重组等。).),买方会定期向卖方支付“保险费”。如果违约,卖方将承担买方资产的损失。承担损失一般有两种方式。一个是“实物交割”。发生违约事件时,保险卖方承诺按面值全额购买买方的违约金融资产;二、“现金交割”,在违约的情况下,保险的卖方用现金弥补买方资产的损失。

信用违约互换有哪些风险?

1、首先,最大的风险是信用违约互换完全是场外交易,没有任何政府监管。信用违约互换是一项重大的金融创新,在全球范围内分散了美国的信用风险,增强了整个金融体系抗风险的能力。银行比政府更有动力和能力监管信用违约互换的风险,所以坚决反对政府监管金融衍生品市场。然而事实是,信用违约互换已经发展成为一颗滴答作响的“金融定时炸弹”,随时威胁着整个世界金融市场的安全。

2、信用违约互换的另一个巨大风险是没有中央结算系统,没有集中交易报价系统,没有准备金担保要求,没有国内的风险监控和跟踪。一切都是以信息不对称的形式在一个不透明的圈子里运作,为的是让交易者获得最高的回报。同时,信用违约互换不再是金融资产持有人购买违约风险保险的保守范畴,实际上已经异化为信用保险合同买卖双方的一种博弈行为。实际上,对于需要信用保险的金融资产,双方都可以无计可施,都在赌信用违约会不会发生。这种赌博行为和规模已经远远超出了信用违约互换设计的初衷。

信用违约互换(CDS)的危险来源有哪些?

答:CDS交易的危险来自三个方面:

(1)高杠杆。信保买家只需缴纳少量保费,最多能获得与名义金额相等的赔偿。一旦参考产品的信用评级稍有变动,CDS溢价就会大幅波动。

(2)由于信用担保的买方并不真正需要持有信用工具作为参考(抵押贷款、抵押贷款支持证券、政府债券和企业债券或各国债券组合和债券指数),特定的信用工具可以同时在多个交易中作为信用违约互换的参考,这可能会大大扩大总风险敞口。在危机时期,市场往往会高估恐慌中包含的风险。

(3)由于场外市场缺乏充分的信息披露和监管,交易者不知道自己的交易对手参与了多少次此类交易,因此当危机发生时,风险估计会扩大。