客户的财务数据有些偏差。在一整套偿付能力分析、运营分析、盈利能力分析之后,我们提出了一个又一个问题。企业总有它的道理。

当时,刘姝威的一本600字的经典著作在股票市场上爆炸了,这也给生命带来了威胁。该论文已成为中国及证券市场一系列欺诈案例的优秀教材,并进入多个MBA案例库。从事金融、投资、信贷的人对这个案例并不陌生。今天我们就来重温一下蓝田事件。

它是如何编织业绩神话的?

(1)偿付能力

2000年,蓝田的主要产品是农副产品和饮料。2000年,蓝田股份的“钱”和“现金及现金等价物净增加额”,以及流动比率、速动比率、净营运资金、现金流动负债比率均处于上市公司最低水平。其中,流动比率和速动比率分别是上市公司平均水平的5倍和11倍。这说明蓝田股份在公司上市时现金流最短,短期偿债能力最低。

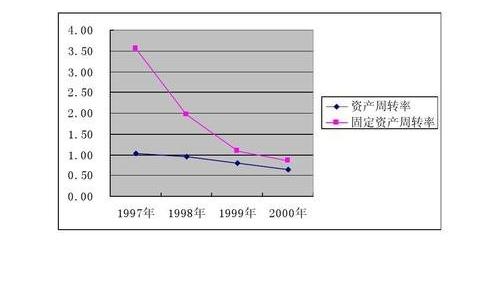

(2)盈利能力

2000年,蓝田公司农副产品收入占主营业务收入的69%,饮料收入占主营业务收入的29%,占主营业务总收入的98%。

2001年8月29日,蓝田公告称,由于公司基地位于洪湖市瞿家湾镇,公司70%的水产品位于交易发生地的养殖基地,前来提货的客户个人比例很大,因此“清货”已成惯例,应收账款占主营业务收入的比例很低。

2000年,蓝田公司的水产品收入在上市公司中处于最高水平,比同行业平均水平高出3倍。

蓝天股份位于湖北省洪湖市,生产区域为几十万亩的天然水产养殖场。蓝天股份采用“清货”的销售方式,客户上门提货,与过去渔民在湖边卖鱼的传统销售方式相同。蓝田股份的传统销售方式无法支持其水产品收入高于同行的说法。除非蓝田股份大幅降低产品价格,否则巨大的差价对客户的吸引力会特别大。而蓝田股份与其他养殖公司处于同一区域,自然地理和文化条件相同,生产成本不会有巨大差异。如果蓝田公司大幅降低产品价格,将面临亏损。