中国人民银行的贷款利率是多少?

中国人民银行的贷款利率随贷款周期而变化:

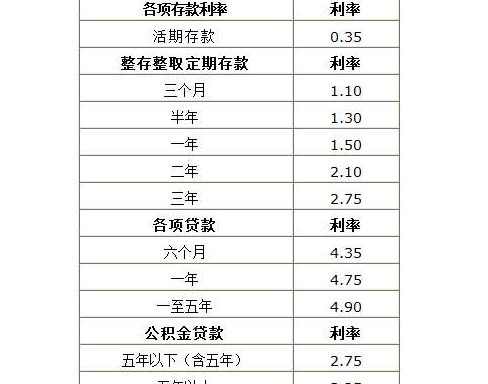

1.短期贷款利率:指贷款期限在一年以内(含一年),贷款利率为4.35%;

2.中长期贷款利率:贷款期限1至5年(含5年),贷款利率为4.75%;贷款期限五年以上,贷款利率4.9%;

3.个人住房公积金贷款:贷款期限5年以下(含5年),贷款利率2.75%;贷款期限5年以上,贷款利率3.25%。

商业银行的贷款利率将在中央银行基准利率的基础上,结合市场经济和银行的贷款类型,按一定比例上调,上调幅度以银行公布的贷款政策为准。

中国人民银行调整贷款利率的依据是什么?

中国人民银行在确定利率水平时主要考虑了以下因素。

一、利息负担

长期以来,国有大中型企业的生产发展资金大多依赖银行贷款,利率水平的变化对企业的成本和利润有着直接而重要的影响。因此,利率水平的确定必须考虑企业的承受能力。例如,从1996年到1999年,中国人民银行连续七次下调存贷款利率,大大减少了利息支出。据不完全统计,企业累计减少利息支出2600多亿元。

二、总体价格水平

这是维护存款人利益的重要基础。如果利率高于同期物价上涨率,可以保证储户的实际利息收入为正;相反,如果利率低于物价上涨的速度,储户的实际利息收入就会变成负数。因此,利率水平不仅取决于名义利率水平,还取决于它是正还是负。

三、供求情况

利率政策要服从国家经济政策大局,体现不同时期国家政策的要求。和其他商品的价格一样,利率的确定也要考虑受资金供求规律制约的社会资金供求。

此外,期限和风险等其他因素也是确定利率水平的重要依据。一般来说,期限越长,利率越高;风险越大,利率越高;反之,利率越低。随着我国经济开放度的提高,国际金融市场利率的变化将对我国利率水平产生较大影响。在研究国内利率时,也要参考国际利率水平。

四。利益

利率调整对财政收支的影响主要是通过影响企业和银行缴纳的财政税收的增减而间接产生的。因此,在调整利率水平时,必须综合考虑国家财政收支情况。银行是经营货币资金的特殊企业,存贷利差是银行的主要收入来源。确定利率水平,必须保持适当的存贷利差,以保证银行的正常经营。