供应链金融的深度发展,是指将供应链上的相关企业作为一个整体,在交易中根据链条关系和行业特点制定融资方案,有效地将资金注入相对弱小的中小企业,为大企业提供财务管理服务,从而解决供应链上的资金分配失衡,提升企业在整个供应链上的竞争力。

SDB的供应链金融品牌整合了数十款供应链融资产品,涵盖应收账款、预付款、存货全供应链,覆盖国内、国际、离岸贸易领域,以离岸网银为主的电子结算产品。经过在贸易融资领域的长期探索,SDB正在从一家专注于提供单项产品和服务的银行转变为提供整体解决方案的专业化贸易融资银行。

充分利用SDB供应链金融服务的市场有全国钢铁汽车市场、华南能源市场、华北粮食市场等,尤其是华南能源市场的成功引起了新加坡(全球石油交易中心)乃至欧美银行的高度关注。目前,SDB的供应链金融服务已经渗透到国民经济的所有重要行业,成为国内贸易融资业务的领导者。

供应链金融有哪些模式?

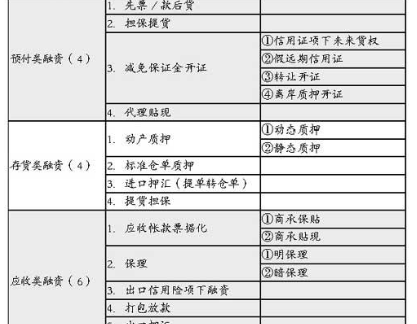

1.应收账款模型:

简而言之,供应链中的核心企业帮助上游供应商的中小企业在金融机构进行贷款融资授信。如果中小企业有流动资金,可以为核心企业提供支付,资金和支付流产生的利润可以用来偿还金融机构的贷款和利息;

2.动产质押方式:

中小企业不仅存在于核心企业的上游,还以中小企业的形式存在。为了控制向下游渠道借钱的目的,他们参与供应链系统的业务运作。一般这个环节就是通过渠道质押自己的物品,也就是所谓的动产质押融资模式。

3.预付款方式:

在供应链贸易业务中,供应链企业可以提供预付款融资服务,特别是在成熟的供应链中。中小企业在采购阶段资金短缺时,会向供应链贸易企业缴纳保证金,并提供相关真实业务单据。供应链贸易企业在核实商业供应商资质后,代替中小企业采购商品,掌握商品权利,再由中小企业一次性或分批赎回。这个模型就是供应链金融的预付款模型。

供应链金融有哪些风险?

风险主要包括以下几点:

(1)供应链断裂的风险

供应链融资是银行依靠核心企业的信用为整个供应链提供融资的金融解决方案。核心企业一般为大型企业,上下游企业多为中小型企业。实际上是将核心企业的融资能力转化为上下游中小企业的融资能力,提高上下游中小企业的信用水平。在向上下游延伸融资工具的过程中,一旦核心企业的信用风险出现,这种风险必然会随着交易链向系统中的上下游中小企业扩散,从而影响供应链融资的整体安全性。

道德风险

参与供应链融资的主体包括金融机构、核心企业、中小企业和第三方物流企业。这些主体在供应链融资业务中既有共同利益,也有不同利益。当利益发生冲突时,一些主体可能会采取损人利己的行为,从而产生道德风险。当核心企业实力不足或累计或有债务超过承诺限额,无法有效履行对下游的交割和担保责任时,可能利用其强势地位与下游经销商串通,利用虚假交易抢占银行和资金,造成