国债是政府为保证还本付息而发行的,风险较低。被称为“金边债券”,具有成本低、流动性强、可信度高的特点。但我们当时很难发行国债,主要靠行政摊派。1992年美国国债发行一年多后,二级市场最高价只有80元,甚至低于面值。行业管理者发现期货是个好东西,可以提高流动性,促进分配,更容易控制。因此,他们坚持“吸收原则”,推出国债期货交易,可以在二级市场进行多空交易。

本质上,这种交易只是造成国债利率与市场利率的差异,波动幅度很小。这就是美国财政部成为期货坚定支持者的原因。

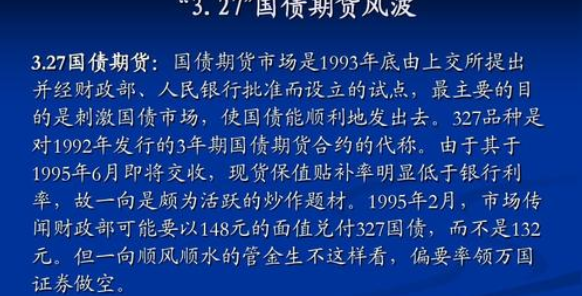

1993年10月25日,北京商品交易所率先推出国债期货交易。预期到期价格还受到维持和补贴利率以及是否加息的影响。市场对此看法不一。多头和空头都在148元附近建仓,带动了期货国债市场的繁荣。

法律法规不完善,缺乏法律法规的约束力。

保证金要求不合理,投机成本极低。缺乏规范的管理和适当的预警和监测系统。涨跌停板制度在期货中非常流行,但在事件发生前,上交所并没有使用这一基本手段来控制价格波动。当价差达到4元的幅度时,交易所没有预警系统。当时我国国债的现券发行量很小,未来某一期国债的头寸要与现货市场发行量保持合理的比例,并在电脑撮合系统中设定。

管理漏洞,透支交易。我国证券、国债逆回购期货交易以计算机自动撮合为主要交易方式,采用“逐日盯市”的方式控制风险,而非“逐日盯市”的清算制度,因此无法杜绝透支交易。交易所无法用前一天的静态保证金和结算价来控制当天的动态价格波动,使得空方主力抛出上千份违规合约的疯狂行为成为现实。

监管责任不明确。财政部负责发行国债,参与制定增值补贴率;银行、中国人民银行负责包括证券公司在内的金融机构的审批和日常管理,制定并公布增值补贴费率;当时证监会负责监管交易,各交易组织者主要由地方政府直接监管。多头监管导致监管低效,甚至出现监管措施真空。“327”是那些年人们心中的痛,所以人们一提到期货,总会想到欺诈和混乱。从1995年到2005年,国内170多家期货公司度过了极其艰难的11年,监管层也考虑了11年。

在引入金融创新工具的热潮中,我们忘记了保护这里的监管环境和土壤,给它一个有营养的环境,它才能顺利成长,恢复本性,否则它只会因为发育不良而夭折。

国债期货是以利率市场化为基础的。虽然利率市场化的工作已经开始,但是程度还不够。所以期货债券的推出要等到利率真正市场化的那一天。等待需要耐心,但等待需要技巧。