网上有很多关于现金流量表的编制方法及自动生成的表格的知识,也有很多人为大家解答关于自动编制现金流量表的问题,今天小编为大家整理了关于这方面的知识,让我们一起来看下吧!

内容导航:

一、现金流量表的编制方法及自动生成的表格

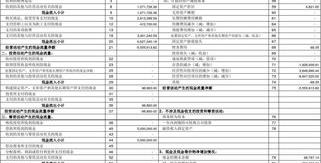

在编制现金流量表时,有两种方法来表示经营活动产生的现金流量,一种是直接法,另一种是间接法。直接法下,一般以利润表中的营业收入为起点,调整与经营活动有关的项目的增减,进而计算经营活动产生的现金流量。在间接法下,将净利润调节为经营活动的现金流量,实际上是将按照权责发生制原则确定的净利润调节为现金净流入,消除投资活动和筹资活动对现金流量的影响。直接法编制的现金流量表便于分析企业经营活动产生的现金流量的来源和用途,预测企业现金流量的未来前景;采用间接法编制现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动现金流量差异的原因,从现金流量的角度分析净利润的质量。因此,中国美国企业会计准则规定,企业应采用直接法编制和报告现金流量表,同时要求在附注中提供以净利润为基础调整经营活动现金流量的信息。工作底稿法是以资产负债表和利润表的数据为基础,通过分析各个项目,编制调整分录来编制现金流量表。工作底稿法的流程如下:第一步,将资产负债表的起止编号录入工作底稿的起止编号。第二步,分析当前业务,准备调整分录。在编制调整分录时,必须以利润表项目为基础,从营业收入并结合资产负债表项目逐一分析。在调整分录中,与现金及现金等价物有关的项目不直接借记或贷记现金,而是分别计入经营活动现金流量、投资活动现金流量和筹资活动现金流量项目。借方表示现金流入,贷方表示现金流出。第三步是将调整分录记入工作底稿的相应部分。第四步:核对调整分录,借贷合计数相等。资产负债表项目的期初数加上和减去调整分录中的贷款金额后,也等于期末数。第五步,根据工作底稿中的现金流量表项目,编制正式的现金流量表。T型账户法是用来编制现金流量表的,它是以T型账户以及资产负债表和损益表的数据为基础的。对每个项目进行分析,并作出调整分录,以便编制现金流量表。T型账户法的程序如下:第一步,为所有非现金项目(包括资产负债表项目和利润表项目)开立T型账户,将它们各自的期末和期初变动转入各个账户。如果项目的结束数大于开始数,差额将按照与项目余额相同的方向过帐;反之,反方向走。第二步是开一个现金和现金等价物。每一方又分为经营活动、投资活动和筹资活动三部分,左边记录现金流入,右边记录现金流出。与其他科目一样,期末和期初的变化会被过帐。第三步,根据利润表项目和资产负债表,分析各非现金项目的增减情况,并据此编制调整分录。第四步:将调整分录过账到每个T型账户中,并核对。本科目借方和贷方抵销后的余额应与原期末和期初的变动保持一致。第五步是根据大现金和现金等价物t型账户。分析填列法是直接根据余额分析计算现金流量表各项目金额的方法

以上就是关于现金流量表的编制方法及自动生成的表格的知识,后面我们会继续为大家整理关于自动编制现金流量表的知识,希望能够帮助到大家!